【成人自考】【政府与事业单位会计】【00070】2023年04月考试真题

(1).资金供给者要求单位把资金用在指定的用途上,体现政府与事业单位会计核算的预算资金具有的特点是

A.公共性正确答案C

B.公益性

C.专用性

D.统一性

(2).会计记录和会计报告应当通俗易懂、一目了然,便于会计信息使用者理解和使用,反映的政府会计原则是

A.全面性正确答案D

B.相关性

C.及时性

D.明晰性

(3).核算政府财政按照有关规定取得并持有政府债券业务的科目是

A.有价证券正确答案A

B.股权投资

C.借出款项

D.待发国债

(4).政府财政在决算清理期和库款报解整理期内收到属于上年度收入时,贷记有关收入科目,借记的科目是

A.在途款正确答案A

B.预拨经费

C.其他负债

D.其他应收款

(5).省财政因履行担保责任,代偿甲项目单位拖欠某国际金融组织贷款本金800 000元和利息70000元。如果财政最终未收回甲项目单位贷款本息,经核准应列支“一般公共预算本级支出”科目的金额是

A.70000元正确答案D

B.730000元

C.800000元

D.870000元

(6).下列选项中,属于财政总预算会计流动负债项目的是

A.应付长期政府债券正确答案D

B.与下级往来

C.借入款项

D.其他应付款

(7).财政总预算会计中“专用基金收入”总账科目设置明细账的根据是

A.专用基金的来源正确答案B

B.专用基金的种类

C.专用基金的管理部门

D.专用基金的使用部门

(8).下列选项中,本级政府财政只有调出资金而没有调入资金业务的预算类型是

A.一般公共预算正确答案C

B.政府性基金预算

C.国有资本经营预算

D.社会保险基金预算

(9).下列选项中,不属于 “政府性基金预算结转结余”科目的对应科目的是

A.补助支出正确答案D

B.上解支出

C.债务转贷支出

D.地区间援助支出

(10).政府财政补充预算周转金时,贷记“预算周转金”科目,借记的科目是

A.一般公共预算结转结余正确答案A

B.政府性基金预算结转结余

C.国有资本经营预算结转结余

D.财政专户管理资金结余

(11).下列选项中,不属于政府财务会计负债的计量属性的是

A.历史成本正确答案B

B.重置成本

C.现值

D.公允价值

(12).单位按照规定注销财政拨款结余资金额度的,预算会计借记“财政拨款结余”科目,贷记的科目是

A.资金结存正确答案A

B.银行存款

C.财政应返还额度

D.零余额账户用款额度

(13).单位内部实行备用金制度,财务部门核定并发放备用金时,按照实际发放金额,财务会计应借记的科目是

A.应收账款正确答案C

B.预付账款

C.其他应收款

D.应收利息

(14).行政事业单位非大批量购入的无形资产,如果购买当期将其成本直接计入当期费用,其单价不应超过的金额是

A.100元正确答案D

B.500元

C.800元

D.1000元

(15).事业单位收到同级政府财政部门预拨的下期预算款时,财务会计应贷记的科目是

A.财政拨款收入正确答案D

B.应缴财政款

C.预收账款

D.其他应付款

(16).事业单位收到短期投资持有期间的利息,按实际收到金额,财务会计应贷记的科目是

A.事业收入正确答案B

B.投资收益

C.利息收入

D.其他收入

(17).下列选项中,不属于政府财务会计中横向费用的是

A.业务活动费用正确答案C

B.单位管理费用

C.所得税费用

D.经营费用

(18).事业单位“以前年度盈余调整”科目如有余额,应转入的对应科目是

A.本期盈余正确答案B

B.累计盈余

C.本年盈余分配

D.专用基金

(19).下列选项中,属于政府财务报表的是

A.预算收入支出表正确答案C

B.预算结转结余变动表

C.净资产变动表

D.财政拨款预算收入支出表

(20).下列选项中,属于“筹资活动产生的现金流量”项目的是

A.收回投资收到的现金正确答案B

B.偿还利息支付的现金

C.购买商品支付的现金

D.支付给职工的现金

(21).政府会计主体对于发生的经济业务或事项,应当以其法律形式为依据进行会计核算。

判断:

理由:

A.正确正确答案B

B.错误

(22).纳入一般公共预算管理的一般公共预算支出科目和财政总预算会计中的“一般公共预算本级支出”科目不能等同。

判断:

理由:

A.正确正确答案A

B.错误

(23).政府会计制度规定,单位对基本建设投资应当单独建账进行会计核算。

判断:

理由:

A.正确正确答案B

B.错误

(24).事业单位为开展业务活动发生的外部人员劳务费应通过“单位管理费用”科目进行核算。

判断:

理由:

A.正确正确答案B

B.错误

(25).事业单位资产负债表期末余额栏内“其他应收款净额”项目,应根据“其他应收款”科目的期末余额填列。

判断:

理由:

A.正确正确答案B

B.错误

(26).简述财政总预算会计的任务。

(1)进行会计核算。

(2)严格财政资金收付调度管理。

(3)规范财政资金账户管理。

(4)实行会计监督,参与预算管理。

(5)协调政府预算业务部门之间关系。

(6)组织指导政府会计工作。

(7)加强总会计信息化管理。

【评分参考】每答对1个要点给1分,本小题满分5分。

(27).简述政府会计“其他费用”科目核算的内容。

(1)利息费用。

(2)坏账损失。

(3)罚没支出。

(4)现金资产捐赠。

(5)其他相关税费、运输费。

(28).某省财政总预算会计20xx年发生以下部分经济业务:

(1)按照国库现金管理有关规定,将闲置的国库存款9800000元转存商业银行。

(2)按照对外借款管理规定,借给省教育厅320000元,用于所属学校危房改造。

(3)按体制规定向中央财政上解款项500000元。

(4)收到所属预算单位缴入一笔不明性质的款项60000元,

(5)年末经对账核实,确认相关预算单位尚未使用的一般公共预算国库集中支付结余资金为1600000元。

(6)通过本级一般公共预算支出安排取得专用基金收入270 000元。

要求:根据以上经济业务编制会计分录。

(1)借:国库现金管理存款 9 800 000

贷:国库存款 9 800 000

(2)借:借出款项 320 000

贷:国库存款 320 000

(3)借:上解支出 500 000

贷:国库存款 500 000

(4)借:国库存款 60 000

贷:其他应付款 60 000

(5)借:一般公共预算本级支出 1 600 000

贷:应付国库集中支付结余 1 600 000

(6)借:一般公共预算本级支出 270 000

贷:国库存款 270 000

借:其他财政存款 270 000

贷:专用基金收入 270 000

(29).某行政单位20xx年发生以下部分经济业务:

(1)取得财政授权支付用款额度800000元。

(2)从单位零余额账户提取现金2000元,用于日常零星开支。

(3)职工王某出差归来,实际报销差旅费800元,以现金支付。

(4)通过财政直接支付方式购入一项专利技术,价款合计98000元。

(5)通过单位零余额账户支付应付政府补贴款100000元。

要求:根据以上经济业务编制会计分录。五、综合题:本题20分。

(1)财务会计记账:

借:零余额账户用款额度 800 000

贷:财政拨款收入 800 000

预算会计记账:

借:资金结存——零余额账户用款额度 800 000

贷:财政拨款预算收入 800 000

(2)财务会计记账:

借:库存现金 2000

贷:零余额账户用款额度 2 000

预算会计记账:

借:资金结存——货币资金 2000

贷:资金结存——零余额账户用款额度 2 000

(3)财务会计记账:

借:业务活动费用 800

贷:库存现金 800

预算会计记账:

借:行政支出 800

贷:资金结存——货币资金 800

(4)财务会计记账:

借:无形资产 98000

贷:财政拨款收入 98 000

预算会计记账:

借:行政支出 98 000

贷:财政拨款预算收入 98 000

(5)财务会计记账:

借:应付政府补贴款 100 000

贷:零余额账户用款额度 100 000

预算会计记账:

借:行政支出 100 000

贷:资金结存——零余额账户用款额度 100 000

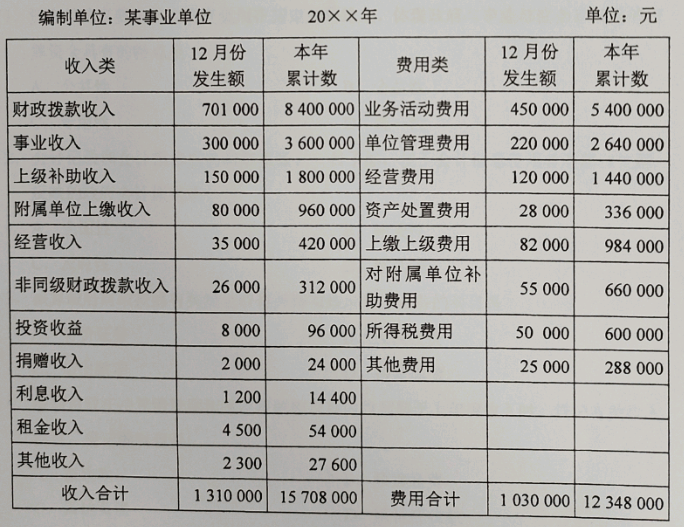

(30).

某事业单位20xx年12月份及全年收入、费用类科目发生额有关资料见下表:

收入、费用类科目12月份及全年发生额表

要求:根据上述资料,进行相应的账务处理。

(1)结转本年12月份的收入:

(2)结转本年12月份的费用:

(3)结转全年累计的“本期盈余”科目余额:

(4)从本年度非财政拨款结余和经营结余中提取专用基金360000元;

(5)结转“本年盈余分配”科目余额。

(1)结转本年12月份的收入

借:财政拨款收入 701 000

事业收入 300 000

上级补助收入 150 000

附属单位上缴收入 80 000

经营收入 35000

非同级财政拨款收入 26 000

投资收益 8000

捐赠收入 2000

利息收入 1 200

租金收入 4 500

其他收入 2300

贷:本期盈余 1 310 000

(2)结转本年12月份的费用

借:本期盈余 1 030 000

贷:业务活动费用 450 000

单位管理费用 220 000

经营费用 120 000

资产处置费用 28 000

上缴上级费用 82 000

对附属单位补助费用 55 000

所得税费用 50 000

其他费用 25 000

(3)结转全年累计的“本期盈余”科目余额

借:本期盈余 3 360 000

贷:本年盈余分配 3 360 000

(4)从本年度非财政拨款结余和经营结余中提取专用基金财务会计记账:

借:本年盈余分配 360 000

贷:专用基金 360 000

预算会计记账:

借:非财政拨款结余分配 360 000

贷:专用结余 360 000

(5)结转“本年盈余分配”科目余额

借:本年盈余分配 3 000 000

贷:累计盈余 3 000 000

此题目数据由翰林刷题小程序免费提供